Inkomstenbelasting: Leuker kunnen ze het niet maken, wel makkelijker

Vorig jaar stond veel mensen een negatieve belasting-verrassing te wachten. Er kwam een naheffing, omdat de algemene heffingskorting inkomensafhankelijk was geworden. Hoeveel dit zou zijn was niet gelijk duidelijk, het zou gemiddeld om 150 euro gaan, maar kon oplopen tot 700 euro. Terwijl het heel makkelijk uit te leggen was geweest: de tweede en derde schijf werden met 2% verhoogd.

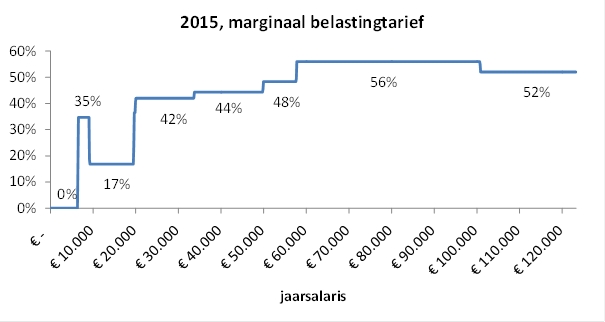

Onderstaande figuur laat zien dat de loonbelasting alles behalve makkelijk is. Hier is het marginale belastingtarief te zien, de belasting die je betaalt als je één euro meer gaat verdienen. Waarom is dit zo’n ingewikkeld patroon? Deze figuur is gebaseerd op de loonbelasting, de algemene heffingskorting en de arbeidskorting. Deze drie componenten maken allemaal gebruik van verschillende grenzen en tarieven, waardoor het geheel er niet begrijpelijker op wordt.

Marginaal belastingtarief: De belasting die je betaalt als je één euro meer gaat verdienen, over die euro.

Marginaal belastingtarief: De belasting die je betaalt als je één euro meer gaat verdienen, over die euro.

Inkomstenbelasting: vier schijven

De inkomstenbelasting is het meest bekend. Het werkt met schijven. Over het deel van het salaris dat in schijf 1 valt betaal je 36,5% belasting, over de twee schijven daarboven 42% (waarom is het dan niet 1 schijf?), en over het salaris boven de €57.585 gaat 52% naar de belasting. Voor zover is het nog te begrijpen.

| Inkomen | Tarief | |

| Schijf 1 | €0-€19.822 | 36,5% |

| Schijf 2 | €19.822-€33.589 | 42% |

| Schijf 3 | €33.589-€57.585 | 42% |

| Schijf 4 | €57.585+ | 52% |

De inkomensafhankelijke heffingskorting: Gewoon een verhoging van de 2e en 3e schijf naar 44%

Het wordt ingewikkelder als de algemene heffingskorting erbij komt. De heffingskorting is een korting op de loonbelasting die moet worden betaald. De algemene heffingskorting is in beginsel €2.103. Stel iemand verdient €10.000. Hij moet hierover €3.650 euro belasting betalen. Hier gaat €2.103 vanaf. Hierdoor betaal je bij een salaris van bijvoorbeeld €5.000 geen belasting, want de korting is hoger dan de inkomstenbelasting.

Maar nu is de algemene heffingskorting inkomensafhankelijk geworden. Als je meer gaat verdienen, wordt de korting minder. Minder korting is hetzelfde als meer betalen. De korting neemt binnen schijf twee en drie met 2% af voor elke euro die je meer verdient. Eigenlijk zijn de tweede en derde schijf dus verhoogd van 42% naar 44%. Dat was een stuk makkelijk uit te leggen geweest, maar had waarschijnlijk op meer weerstand kunnen rekenen. Ook al is minder korting hetzelfde als meer betalen, het klinkt toch anders.

| Inkomen | Korting | |

| Schijf 1 | €0-€19.822 | €2.103 |

| Schijf 2 | €19.822-€33.589 | €2.103-2%*(inkomen-€19.822) |

| Schijf 3 | €33.589-€57.585 | €2.103-2%*(inkomen-€19.822) |

| Schijf 4 | €57.585+ | € 1.366 |

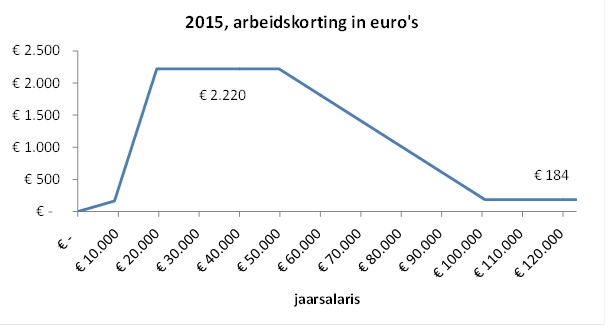

De arbeidskorting: inkomensafhankelijk én andere grenzen

Ook bij de arbeidskorting wordt het er niet makkelijker op. Daar gelden namelijk weer andere grenzen. En de arbeidskorting neemt eerst toe als je meer gaat verdienen, en daarna weer af. Dit zorgt ervoor dat het marginale belastingtarief eerst 35% is (36,5% loonbelasting met 1,81% korting), maar als je meer gaat verdienen daalt naar 17% (36,5% loonbelasting met 19,679% korting). Gek, want in het algemeen is het belastingstelsel progressief: je gaat relatief meer betalen als je meer gaat verdienen.

| Inkomen | Korting | |

| Schijf 1 | €0-€9.010 | 1,81% |

| Schijf 2 | €9.010-€19.463 | 19,679% |

| Schijf 3 | €19.463-€49.770 | 0% |

| Schijf 4 | €49.770-€100.670 | -4% (is 4% meer belasting) |

| Schijf 5 | €100.670+ | 0% |

Bij een salaris tussen de €49.770 en €100.670 neemt de korting af met 4% per euro die je extra verdient. Dit is dus hetzelfde als een verhoging van de belasting met 4%. Daarom komt het marginale tarief uit op 56%: 52% loonbelasting plus 4% minder arbeidskorting. Omdat de korting nooit minder wordt dan €184, daalt het marginale tarief weer naar 52% voor inkomens boven de ton.

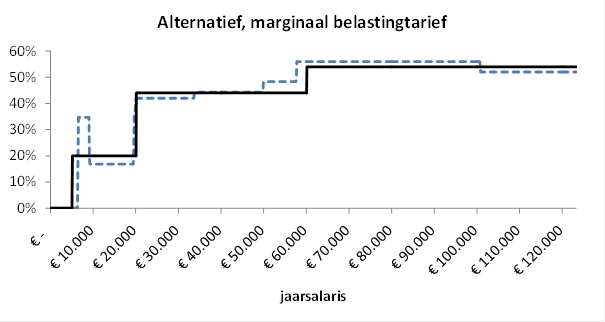

Kan het makkelijker?

Ja, het kan makkelijker! Schaf de arbeidskorting en de algemene heffingskorting helemaal af. En verwerk de de rest van de effecten in de belastingschijven. Neem als voorbeeld dit versimpelde belastingsysteem:

| Inkomen | Tarief | |

| Schijf 1 | €0-€5.000 | 0% |

| Schijf 2 | €5.000-€20.000 | 20% |

| Schijf 3 | €20.000-€60.000 | 44% |

| Schijf 4 | €60.000+ | 54% |

Link naar de belastingdienst:

Hoi Miriam,

Is de korting niet bedacht zodat je die niet kan meenemen in je belasting aftrek?

Dus je betaald die 56% maar wanneer je hypotheek rente terugvraagt kan je maar maximaal 52% terugvragen. Je wordt dus dubbel gepakt op die manier. 52% belasting lijkt dat wanneer je schulden hebt meer terug krijgt per euro als wanneer je geen schulden hebt. Met de korting van 4% is ook dat voordeel weg want per saldo krijg je maar 56% betaald 52% terug 4% verschil maakt dat je maximaal maar 48% terug krijgt per euro aftrek. Zie ook : http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/woning/uw_hypotheek_of_lening/tariefsaanpassing_aftrek_kosten_eigen_woning/tariefsaanpassing_aftrek_kosten_eigen_woning. Ik zie de kortingen hier niet terug, zelfs de 52% hebben ze extra aangepakt en loopt het nadeel zelfs op tot 4% + 1.5% is 5.5%.

De Belastingdienst lijkt steeds meer op onze bankiers vrienden die nog steeds woekerpolissen verkopen. makkelijker kunnen ze het niet maken wel meer achterbaks. 🙂

Mvg, Lourens